이 글은 ISA / IRP / 연금저축펀드 영상만 찾아보다가 이게 뭐였지 저게 뭐였지 정리 못하는 나를 위해 쓰는 글이다.

* 머니하이 / 시골쥐의도시생활 / 옌마드 유튜버 내용을 정리함

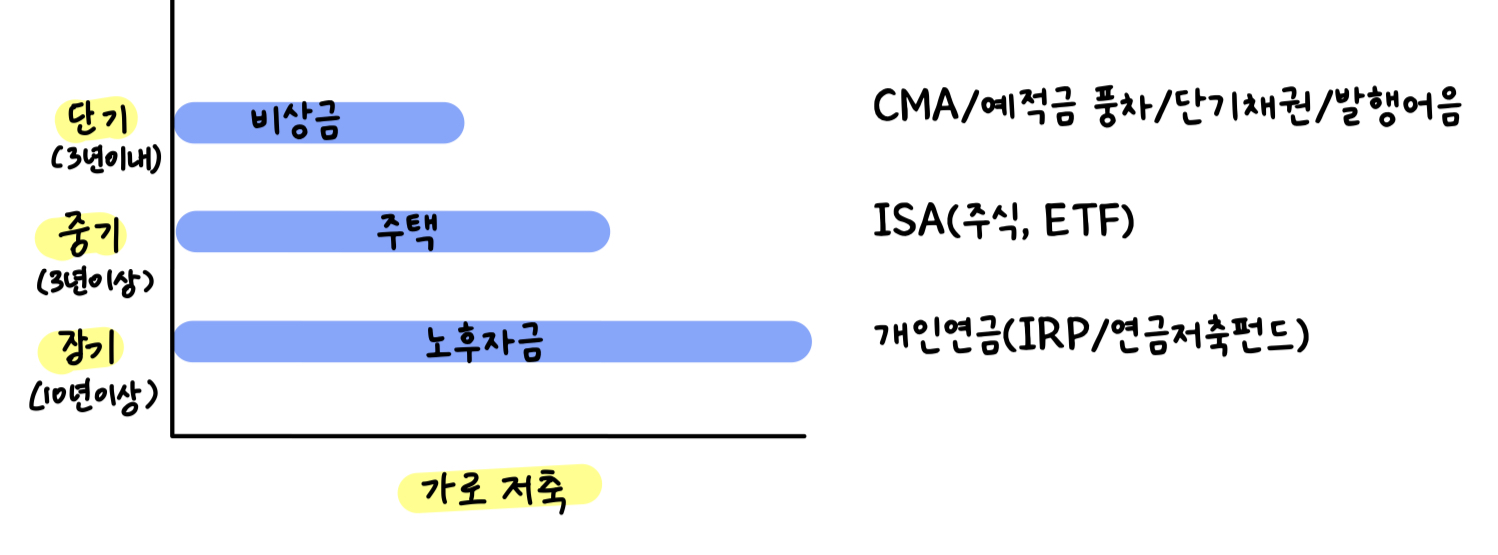

1. 돈 사용목적

ISA - 중단기 저축

IRP와 연금저축펀드 - 노후대비

목적에 맞게 돈을 모으는데,

ISA는 중기(3년 이상) - 주택자금으로 쓸 것이며 IRP와 연금저축펀드는 장기(10년 이상) - 노후자금으로 쓸 것이다.

2. ISA 장단점

장점1) 비과세

- 이자소득세 15.4%를 안 뗌

* 비과세 - 세금 부과하지 않는 것

- 서민형 (연봉 5천 이하) : 순이익 400만원까지 비과세

- 일반형 (연봉 5천 이상) : 순이익 200만원까지 비과세

ex) 1000만원 5% 예금

원금 : 1000만원

세전이자 : 50만원

- 이자소득세(이자과세) 15.4% : 77,000원

= 세후 수령액 : 1,042만 3,000원

장점 2) 분리과세

- 초과수익에 대해 9.9% 과세

1억 -> 500만원 수익 (서민형)

400만원 비과세, 100만원 9.9% 세금 뗌

장점 3) 손익통산

- 순이익에 대해서만 세금 부과

A주식 : +600만원 이익

B주식 : -100만원 손해

= (500만원 이익 - 비과세 400만원 / 서민형)

= 순이익 100만원 * 9.9% 과세

장점 4) 과세이연

- 세금을 계좌 해지할 때 납부

- 3년 만기 후 갱신 가능

장점 5) ISA 만기금액 연금계좌 전환시 세액공제

- 전환 금액의 10% 세액공제 (최대 300만원 까지)

- 해지 후 60일 이내 연금으로 전환 (전화로만 가능)

* 현금화 한 뒤 계좌 해지

* 단점 1) 납입한도

1년 - 2천만원

5년 - 1억

납입가능

- 이월 납입 가능

2024년 : 1500만원 납입

2025년 : 2500만원 납입 가능 (500만원 이월)

* 단점 2) 의무 보유기간

- 3년 (보유만)

- 3년 전에 해지하면 발생한 이익에 대해서 이자과세 15.4%

* 이자를 제외한 원금 출금 가능

1월 - 1000만원 납입 (잔여 납입한도 : 1000만원/연 2000만원까지 납입가능)

2월 - 500만원 급전 필요해서 인출 (잔여 납입한도 : 1000만원)

- 인출한 500만원 포함한 1500만 원 납입 불가능

- 잔여 납입한도인 1000만 원만 납입 가능, 그럼 인출한 500만원 제외한 연 1500만원까지 납입(원금)

* 원금 초과 인출 : 원금을 초과하여 이자까지 인출하면 중도해지한 걸로 보고 이자과세 15.4% 내야함

3. 연금저축펀드(연금저축계좌)

1) 납입한도 - 연 1800만원

2) 세액공제 최대 가능한 연간 납입금액 - 연 600만원

3) 세액공제율 (세액공제 - 납부할 세금 바로 깎아주는 것)

- 연봉 5500만원 이하 : 16.5% 세액공제 -> 납입금액 600만x16.5%=99만 세액공제

- 연봉 5500만원 초과 : 13.2% 세액공제 -> 납입금액 600만x13.2%=79.2만 세액공제

4) 연금소득세(연금 수령 시 과세 / 과세이연)

만 55세 이상 ~ 만 70세 미만 : 5.5%

만 70세 이상 ~ 만 80세 미만 : 4.4%

만 80세 이상 : 3.3%

장점 1) 연금저축펀드 계좌에 돈만 이체 시켜놔도 세액공제 가능

* 단점 1) 중도해지 -> 공제된 세금 반환

- 55세 이전 중도 해지 시 기타소득세 16.5% 부과

* 단점 2) 중도인출

- 세액공제 받지 않은 원금(올해 저축한 돈) 세금 없이 출금 가능

- 세액공제를 받은 원금 / 수익금

: 중도인출 시 기타소득세(16.5%) 뗌

: 중도인출 사유 있으면 연금소득세(3.3~5.5%)로 떼고 줌

: 돈 급하면 연금담보대출 활용해도 됨

4. 연금저축펀드 vs IRP 비교분석

1) 가입대상

연금저축펀드 - 모든사람

IRP- 근로소득자, 자영업자

2) 세액공제 한도

연금저축펀드 - 600만원

IRP- 900만원

3) 위험자산 비중

연금저축펀드 - 연금펀드, ETF (위험자산)

IRP - MMDA, 예금, 연금펀드, ETF, ELB 등 (안전자산 투자 가능)

4) 중도인출조건

연금저축펀드 - 비교적 자유로움

IRP - 무주택자인 가입자가 본인 명의로 주택 구입할 시, 주거를 목적으로 전세보증금 부담시, 본인 또는 부양가족 요양을 필요로 하는 경우 - 기타소득세 부과

* IRP는 거의 중도인출 못한다고 봐서 내 경우에는 일단 고려대상에서 제외함

나는 병아리 사회초년생이라 연금저축펀드, IRP 보다는 ISA계좌를 이용해서 중단기 저축하고 또 주택자금 등으로 쓸 예정이다.

열심히 찾아보고 정리는 했는데, 이제 ISA로 넣을 상품을 찾아봐야겠다.

'재테크' 카테고리의 다른 글

| 경제 스터디 1일차: 기준금리 (1) | 2025.06.20 |

|---|---|

| 카카오뷰 채널 개설 방법/수익 창출 조건/친구추가 품앗이 (1) | 2022.11.19 |